Kredit təşkilatlarının portfelində geri qaytarılmayan borcların həcmi kəskin şəkildə böyüyüb.

Azərbaycan Mərkəzi Bankının 2026-cı ilin aprel ayına dair məlumatına görə, bank və bank olmayan kredit təşkilatlarının problemli kreditlərinin həcmi 615 milyon manata çatıb. Ötən ilin eyni dövrü ilə müqayisədə vaxtı keçmiş öhdəliklərin həcmi 111,6 milyon manat artıb. Beləliklə, ötən ilin aprelindən indiyədək problemli kreditlərin həcmi 22,2 faiz artıb.

Problemli kreditlərin 84,4 faizi, yəni 518,3 milyon manatı kommersiya banklarının payına düşür. Bank olmayan kredit təşkilatları və dövlət fondları tərəfindən verilən kreditlərdə geri qaytarılmayan borcların həcmi isə 96 milyon manata çatıb.

Ümumilikdə, aprel ayının göstəricisinə görə, iqtisadiyyata 32,6 milyard manatlıq kredit yönəldilib. Ötən ilin müvafiq dövrü ilə müqayisədə kredit portfeli 9 faiz böyüsə də, problemli kreditlər daha sürətli templə artıb. Vaxtı keçmiş borcların artım sürəti (22,2 faiz) ümumi portfelin artımını əhəmiyyətli dərəcədə qabaqlayaraq xüsusi çəkisinin 1,9 faizə qədər yüksəlməsi ilə nəticələnib.

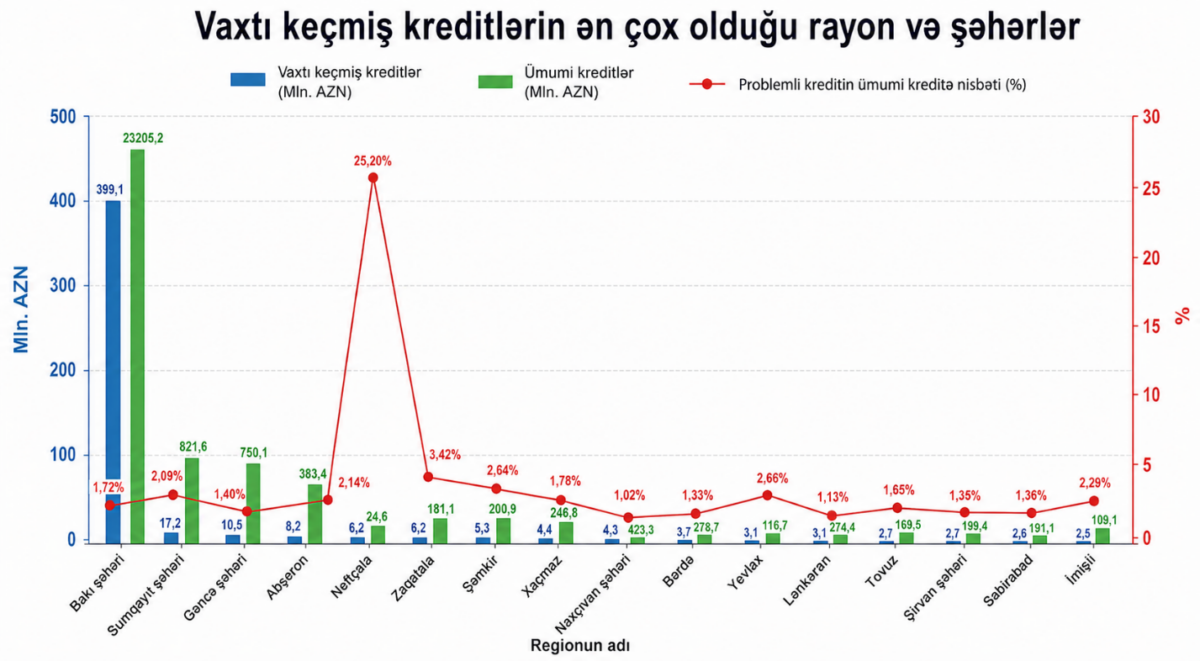

Ölkə üzrə cəmi kredit qoyuluşunun 75,8 faizi, yəni 23,2 milyard manatı paytaxt Bakının payına düşür. Ölkə üzrə vaxtı keçmiş kreditlərin 399,1 milyon manatı, yəni 77 faizi Bakının payına düşür. Bu, iqtisadi aktivliyin və maliyyə resurslarının kəskin şəkildə mərkəzləşdiyini göstərir. Paytaxtdakı bankların verdiyi kreditlərdə qaytarılmayan borcların nisbəti 1,7 faiz təşkil edir, bu da ölkə üzrə orta göstəricidən aşağıdır.

Problemli kreditlərə görə növbəti yerdə Sumqayıt şəhəri gəlir. Burada vaxtı keçmiş kreditlərin həcmi 17,2 milyon manatdır ki, bu da ümumi portfeldə 2,09 faiz pay təşkil edir.

Gəncə şəhərində bu göstərici 10,5 milyon manat olmaqla, şəhər üzrə kredit portfelində 1,4 faiz səviyyəsindədir.

Ümumiyyətlə, paytaxt istisna olmaqla digər regionlar üzrə aparılan təhlil göstərir ki, ölkənin maliyyə təşkilatları tərəfindən təqdim olunan maliyyə resurslarının cəmi 23 faizi digər rayon və şəhərlər üçün əlçatandır. Bu səbəbdən də ölkə üzrə vaxtı keçmiş borcların ümumi kredit portfelində orta göstəricisi 1,9 faiz olsa da, regionlarda bu göstərici 2 faizdən yüksəkdir. Bu isə rayon və şəhərlərdə iqtisadi aktivliyin aşağı olmasının riskli kreditlərin artmasına təsir etdiyini göstərir. Bunun əsas səbəblərindən biri kreditlər üzrə faiz dərəcələrinin regionlarda paytaxta nisbətən daha yüksək olmasıdır. Məsələn, ölkə üzrə kreditlərin orta faiz dərəcəsi 14,2 faiz olduğu halda, bəzi rayonlarda bu göstərici 20-21 faizə qədər yüksəlir. Hətta istehlak kreditləri üzrə faiz dərəcələri 24-27 faizə qədər dəyişir. Nəticədə bahalı kredit siyasəti qaytarılmayan borc risklərini artırır.

Müqayisə üçün qrafikdən göründüyü kimi, həcm baxımından Neftçala rayonu 5-ci yerdə dayansa da, faiz nisbətinə görə ən riskli bölgədir. Belə ki, rayona verilən hər 100 manat kreditin 25 manatı geri qaytarılmır. Aprel ayına görə bu rayon üzrə ümumi kredit portfeli 24,6 milyon manat, bunun 6,2 milyon manatı və 25,2 faizi artıq problemli aktiv kimi göstərilir.

Bundan əlavə, Şəmkir və Zaqatala rayonları nisbətən az ümumi portfelə malik olmalarına baxmayaraq, vaxtı keçmiş kreditlərin mütləq həcmində bir çox böyük şəhərləri geridə qoyub.

Zaqatalada problemli kreditlərin ümumi kredit portfelindəki nisbəti 3,42 faiz, Şəmkirdə 2,6 faiz, Yevlaxda isə 2,6 faizdir. Bu rayonlar vaxtı keçmiş borclara görə orta göstəricidən yüksək səviyyədə olan ərazilərdir.

Bu həmin bölgələrdir ki, kreditlər üzrə orta faiz dərəcələri 20 faizdən yuxarıdır.