II hissə

Gəlirlilik və volatillik proqnozu

İndi yenidən bu 2-ci hissədə bəzi meyarlarla bir çox model arasından model seçmə oyunundayıq. Bütün modelləri bir məqalədə sınamaq və seçmək mümkün deyil, ona görə də yazının digər hissələri də olacaq.

Bu yazıda isəpotensial modellərin əsas və vacib hissələrini təqdim edəcəyik.

Hər şeydən öncə onu bilməliyik ki, BTC-in qiyməti və gəliri hansı statistik prosesə uyğun gəlir. Bu analiz birbaşa qiymət proqnozu və gəlirlilik prosesi olaraq volatillik proqnozu üçün istifadə ediləcək.

Nəzərə alın ki, bu hissədə biz qiymət və gəlir proqnozundan çox volatilliyin daha yaxından qiymətləndirilməsinə diqqət yetirəcəyik. Çünki aktivin qiymətinin və gəlirliliyinin şərti volatilliyi qədər dəqiq proqnozlaşdırıla bilməyəcəyi stilizə olunmuş bir faktdır.

Bundan əlavə, şərti dispersiya qiymətləndirilməsi bizə gəlirlərin paylanması haqqında məlumat verir ki, bu da kifayət qədər maraqlıdır. Şərti dəyişkənliyi bir addım qabaq qiymətləndirdikdən sonra, ən aşağı və ən yüksək gəlirin olacağına dair yaxşı bir ölçüyə sahibik və “stop-buy”, “stop-sell” və ya digər ticarət strategiyalarımızı yaxşı qura bilərik.

Bu yazıda yalnız qısa, yəni bir neçə dəqiqəlik informasiyalardan, sonrakı hissələrdə, dəyişkənlik proqnozu üçün gündəlik daxil olmaqla, digər məlumat növlərindən istifadə edəcəyik.

GARCH çərçivəsinin banklarda risk analizində geniş istifadə edildiyini unutmayın. Ona görə də ilk növbədə məlumatlarımızın davranışını yoxlayaq. Təhlillər üçün əsasən “R” proqramlaşdırma dilindən və “Eviews” statistik paketindən istifadə edəcəyik. Kodlar isə istək əsasında veriləcək.

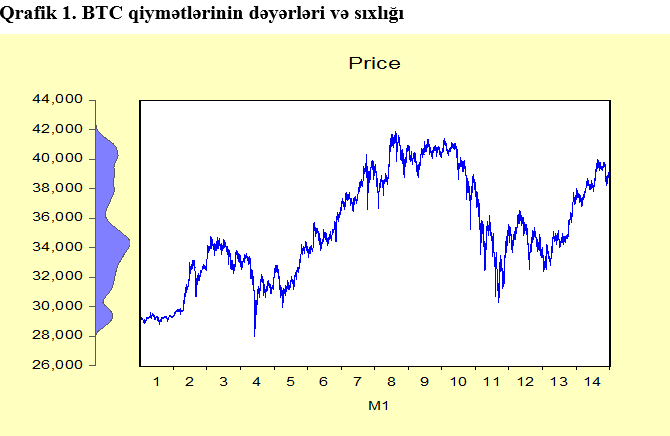

Yuxarıdakı “Eviews” çıxışı, 2021-ci ilin yanvar ayından etibarən 15 günlük (dəqiqəlik) məlumatları və kernel sıxlığını göstərir.

Məlumatlar olduqca zəngin olan 20154 müşahidəyə malikdir. Qrafik bir növ təsadüfi trendi (yəni vahid kök) göstərir. Gəlin yoxlayaq:

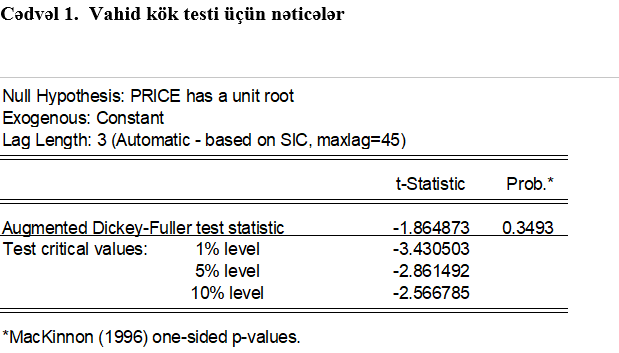

Yuxarıdakı test BTC qiymət məlumatlarımızın vahid bir kökə sahib olduğunu göstərir. Həm R, həm də “Eviews” dən alınan PP (vahid kök testi) və KPSS (stasionarlıq testi) testləri eyni nəticəni göstərir. Beləliklə, qiymətin özünü proqnozlaşdırmaq bir növ faydasızdır, çünki vahid kök qiymətin proqnozlaşdırıla bilməyən təsadüfi bir tendensiyaya sahib olması deməkdir. Gəlirlərin quruluşuna keçək.

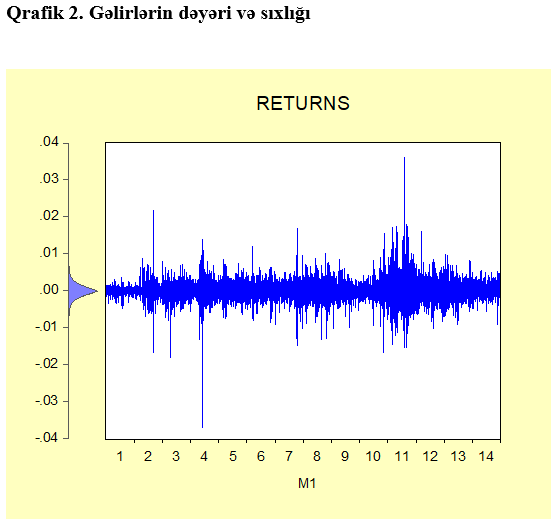

Gəlir datası və onun kernel sıxlığı bəzi sıçrayışlarla standart normal paylanmaya bənzəyir, lakin gəlin onun normallığını və stasionarlığını sınayaq. Qrafik həmçinin bir növ dəyişkənlik klasterləşməsi göstərir.

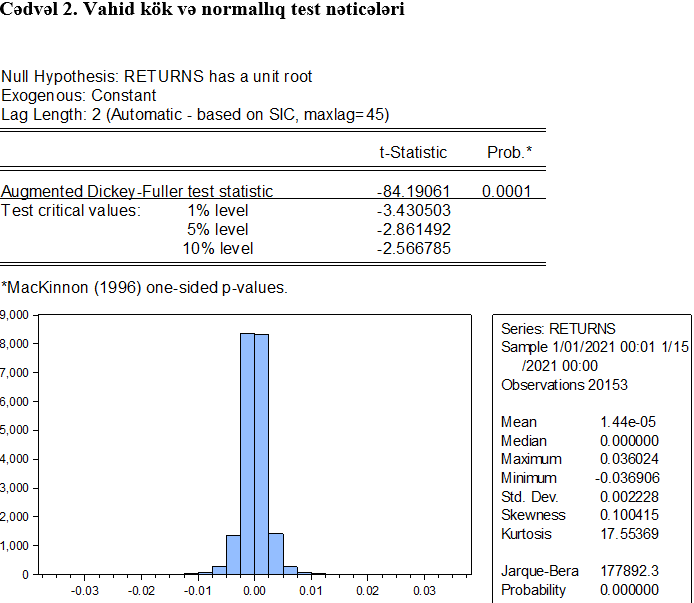

Testlər gəlirlərin stasionar olduğunu, lakin normal paylanmadığını göstərir. Gəlirlər üçün müxtəlif paylanma fərziyyələrindən istifadə edə bildiyimiz üçün dəyişkənliyi təxmin edərkən bizə yaxşı fikir verir.

Normal əvəzinə Student-in t-paylanmasından istifadə etsək, BTC qiymət davranışının təklif etdiyi kimi, məlumatlarda artım və enişlərin daha riskli böyük dəyərlərini gözləyərik.

R – gəlir məlumatlarının ARMA (0,3) prosesini (yəni MA (3)) qəbul edir, lakin Eviews, gəlir modelinin ARMA (4,4) prosesi ola biləcəyini təklif edir. Mən MA(3) prosesi ilə gedərdim, çünki o, daha sadədir və gəlirlərin təsadüfiliyini yaxşı təsvir edir. Gəlirləri proqnozlaşdırmaq əvəzinə, daha maraqlı və faydalı olduğu üçün birbaşa dəyişkənlik modelləşdirməsinə keçirik.

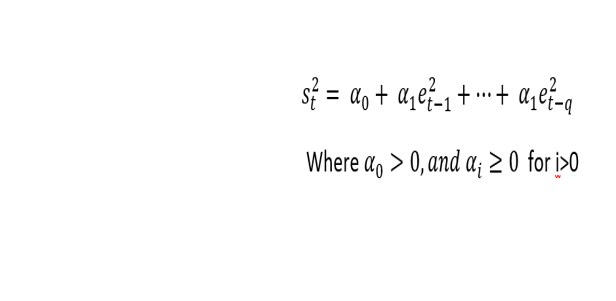

Engle (1982), şərtsiz və şərti varyans arasındakı fərqi tanıyan və əvvəlki dövrlərin səhv şərtlərinin bir funksiyası olaraq şərtli varyansın zamanla dəyişməsinə imkan verən Nobel mükafatlı Avtoregressiv Şərti Heteroskedastiklik (ARCH) modelini hazırladı. Bu texnika volatillik çoxluqlarını modelləşdirmək qabiliyyətinə malikdir, lakin nisbətən uzun bir gecikmə quruluşuna malik bir model tələb edir ki, bu da qiymətləndirməni çətinləşdirir.

Aşağıda nəzəriyyənin formalaşdırılması və stilizə edilmiş faktlar verilmişdir.

Qeyd edək ki, MA (3) prosesi aşağıdakı xəta meyarlarına cavab verir.

R[t] = mu + e[t]

e[t] = s[t]*z[t].

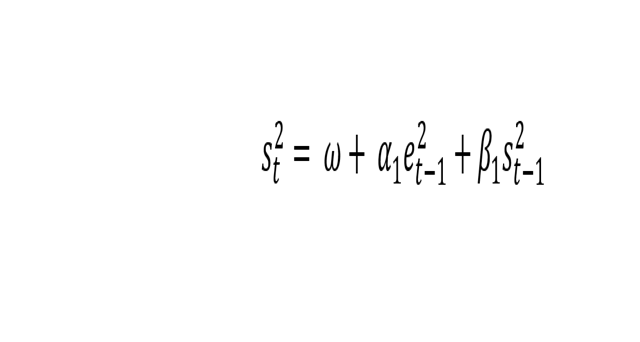

Bu işi asanlaşdırmaq üçün Bollerslev (1986) qeyri-xətti məhdudiyyətlər qoyaraq parametrlərin sayını azaltmağa imkan verən GARCH modelini təklif etdi. GARCH modeli qeyd-şərtsiz dəyişkənliyi proqnozlaşdıra bilər və daha az parametr tələb edir.

GARCH modelində ən son müşahidələr proqnozlaşdırılan dəyişkənliyə daha çox təsir edir:

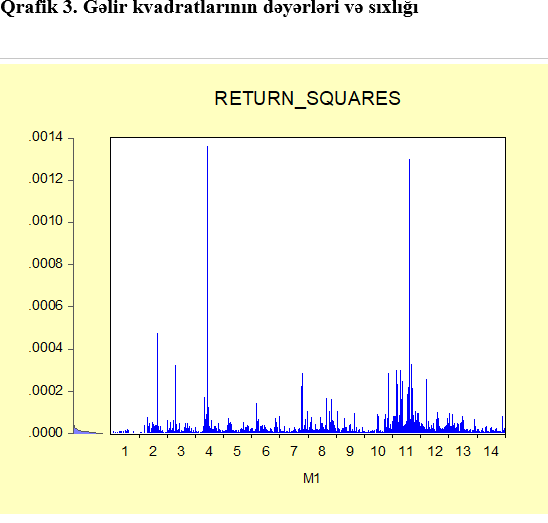

Kvadrat gəlirlilik seriyasının qrafiki və korreloqramları şərti dispersiyaların qiymətləndirilməsi üçün istədiyimiz avtokorrelyasiyanı təklif edir.

Diqqət yetirin ki, biz yalnız sadə GARCH (1,1) tərtib etmişik, lakin bu yazının əsas məqsədi olan şərti dəyişkənlik hesablamalarını mümkün qədər fərqli istifadə edəcəyik və müqayisə edəcəyik. Üstəlik, BTC qiymət davranışını daha yaxşı təsvir etdiyimizi düşündüyümüz xəta strukturu üçün fərqli paylamalar seçəcəyik.

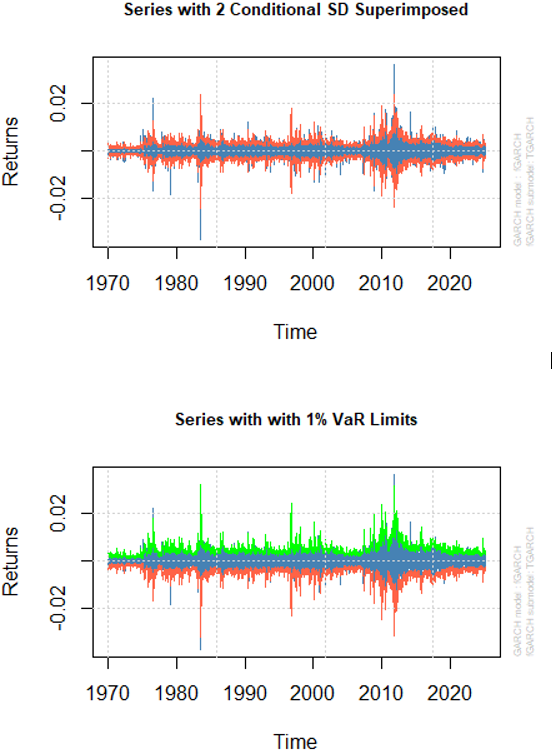

Nəzərə alın ki, maliyyə institutlarında risk təhlili (VaR) üçün də GARCH çərçivəsindən istifadə edə bilərik.

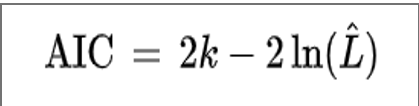

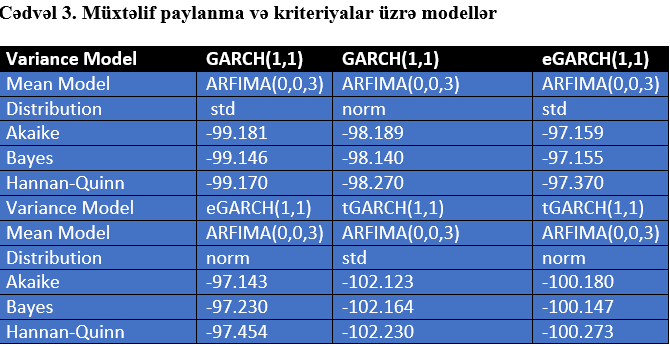

GARCH tipli modellərin necə ola biləcəyini artıq başa düşdüyünüzü düşünürəm. Beləliklə, öyrənmə nəticəsinin intensivliyini artırmaq üçün maraqlı olanları seçəcəyəm və ümumiləşdirəcəyəm. Əvvəlcə Akaike İnformasiya Kriteriyaları, Bayes İnformasiya Kriteriyaları və s. kimi modellərin məlumat meyarlarına baxacağam.

Düstur aşağıdadır:

Göründüyü kimi, funksiya həddindən artıq parametrləşdirmə üçün cəzalandırır. Üstəlik, log ehtimal funksiyası ilə mənfi bir əlaqədədir, bu da dəyərin nə qədər kiçik olarsa modelin daha yaxşı olduğunu göstərir.

Kriteriyalar modeldə məlumat itkisi də ola bilər. Modellərin isə necə davrandığını görək:

Yuxarıda görürük ki, məlumat meyarlarına görə ən yaxşı model Student t paylanması ilə TGARCH-dir. Həmin modeli daha yaxından nəzərdən keçirək:

Yuxarıdakı diaqramdan aydın olur ki, limitlərimiz dataya uyğun qiymətləndirilmişdir.

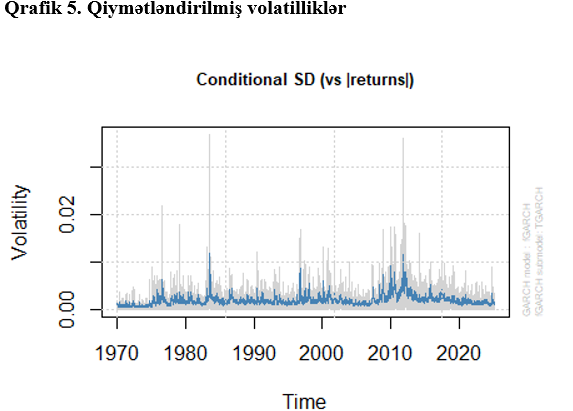

Yuxarıdakı qrafik təxmin edilən dəyişkənlikləri və onların geri dönüş analoqlarını göstərir. Qrafikə baxanda xüsusi bir problem olmadığını düşünə bilərik.

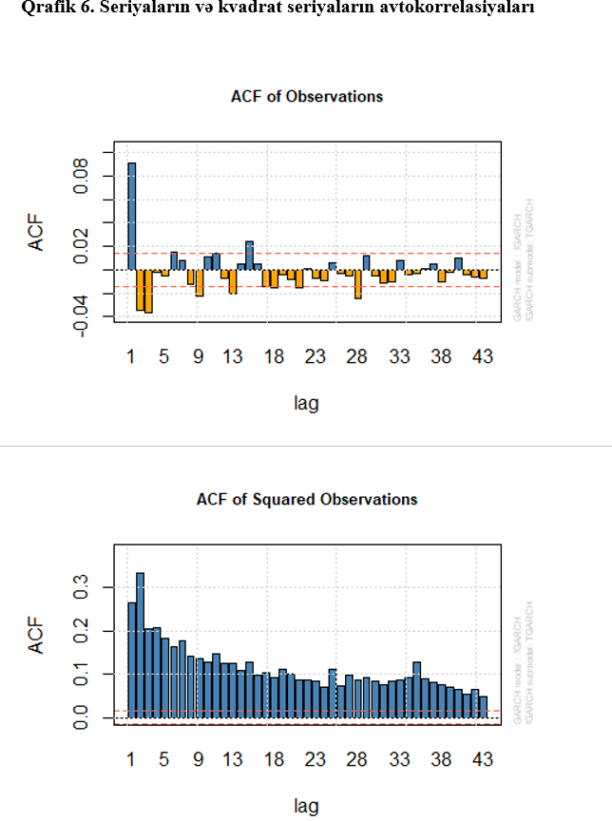

Yuxarıdakı qrafiklərə baxdıqda belə nəticəyə gələ bilərik ki, seriyalar güclü avtokorrelyasiyaya malik deyil, lakin kvadrat seriyalar güclü yaddaş xüsusiyyətləri nümayiş etdirir. Bu, variasiyalarda avtokorrelyasiya strukturunu təxmin etdiyimiz üçün vacibdir.

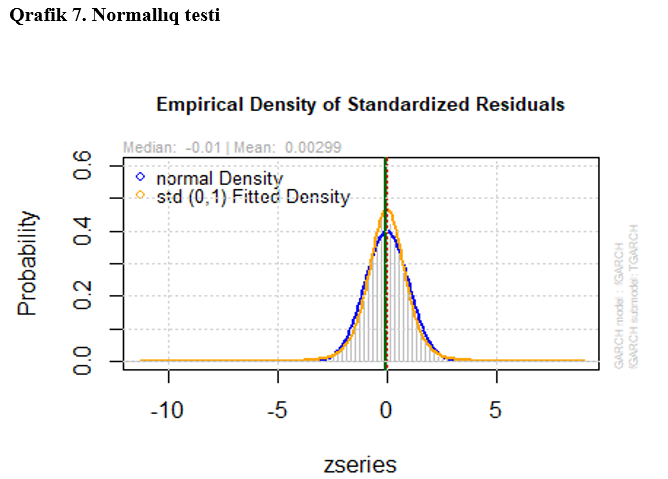

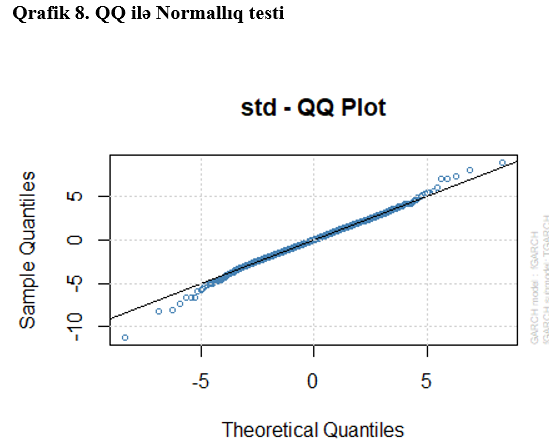

Xətalar üçün “Student t” paylanmasını güman etdiyimiz kimi, tam uyğunluq gözləmirik. Yuxarıdakı qrafik göstərir ki, dəyişkənlik modelləşdirilməsi ilə bağlı heç bir narahatlıq yoxdur. Aşağıda QQ-süjeti ilə, yəni normallığı başqa bir şəkildə yoxlayın. Gözlədiyimiz yalnız bəzi quyruq dəyərləri fərqlənir.

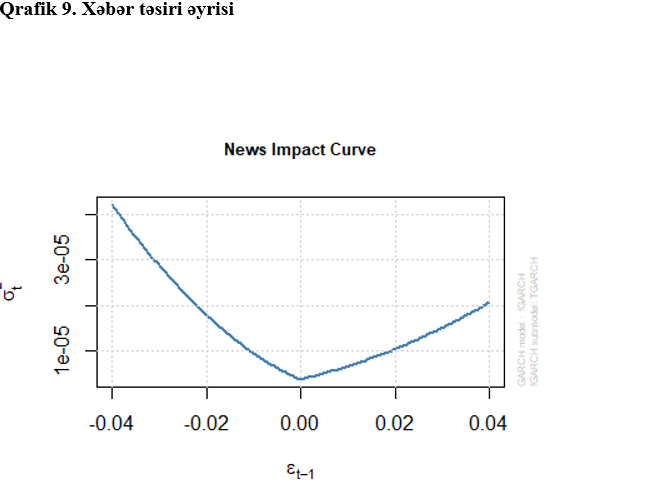

Yuxarıda “Xəbər təsir əyrisi” qrafiki var, yəni dəyişkənliyin (riskin) şoklara (qaytarmalara) necə reaksiya verdiyini görürük. Göründüyü kimi, mənfi dəyərlər riski daha çox təsir edir və bu, TGARCH mexanizmi altında olduqca intuitivdir.

İstinadlar

Bollerslev, Tim. 1986. Generalized autoregressive conditional heteroskedasticity. Journal of Econometrics 31: 307–27

Engle, Robert F. 1982. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica: Journal of the Econometric Society 50: 987–1007.